La formule de « socle citoyen » a été lancée pour la première fois le 4 mai 2020 dans une tribune écrite par l’économiste Marc de Basquiat, expert du think-tank GenerationLibre et président de l’AIRE, la députée Valérie Petit et le philosophe Gaspard Koenig. Un texte soutenu par plus de 80 personnalités dont 45 parlementaires.

Au fond, il s’agit de rendre explicite un « crédit d’impôt » individuel, forme de revenu universel, dans un impôt sur le revenu également universel. Ceci est assez facile à réaliser depuis l’instauration du « prélèvement à la source ». Explications ici avec Marc de Basquiat.

Comprendre le calcul de l’impôt sur le revenu

Le point de passage obligé pour qui veut comprendre comment fonctionne le socle citoyen est de visualiser l’effet redistributif de notre impôt sur le revenu. Chacun sait qu’il comporte cinq tranches, dont les taux ont été revus pour 2020 : 0%, 11%, 30%, 41% et 45%. Les deux dernières tranches ne concernent que 1,2% des contribuables, les plus riches du pays. Le socle citoyen optimise l’impôt pour 99% de la population et laisse les 1,2% traités de façon spécifique, avec un calcul annuel – nous n’y reviendrons pas.

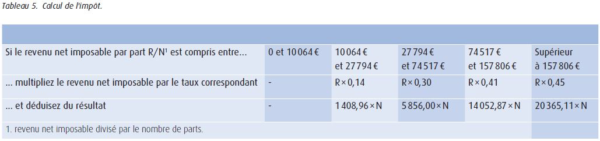

Dans la « Brochure pratique 2020« , qui porte sur les revenus 2019, on trouve en page 329 ce tableau dans la section « calcul de l’impôt » :

Dans ce tableau, il s’agit de revenus (R) annuels, après divers retraitements. Le nombre de parts (N) est égal à 1 pour un célibataire et à 2 pour un couple (marié ou pacsé) sans enfant.

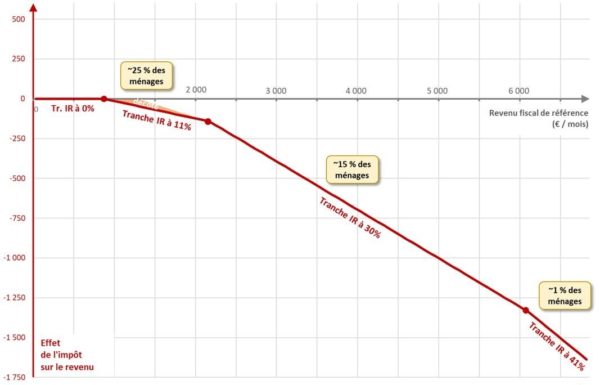

Regardons la troisième tranche, pour les foyers fiscaux dont R/N de l’année 2019 est compris entre 27.794 et 74.517 euros. L’impôt se calcule en prenant 30% du revenu puis en soustrayant 5.856 euros pour chaque part fiscale. La même logique s’applique aux autres tranches (sauf la première où l’impôt vaut zéro). On peut tracer sur un graphique la courbe représentative de l’impôt, dans le cas de personnes seules. Pour la clarté de l’explication, le graphique suivant est ramené à des valeurs mensuelles, en divisant tout par douze.

Il est intéressant de noter que la courbe en rouge, qui représente l’impôt (en négatif, vers le bas, car c’est une diminution du revenu disponible des ménages) est une ligne continue, avec des point d’inflexion. La courbe ci-dessus a été tracée avec les paramètres applicables aux revenus de l’année 2020, pour lesquels nous acquittons actuellement le « prélèvement à la source ». Évolution notable par rapport à 2019 : le taux de la deuxième tranche est passé de 14% à 11%.

Combiner les effets du RSA, de la Prime d’activité et de l’impôt sur le revenu

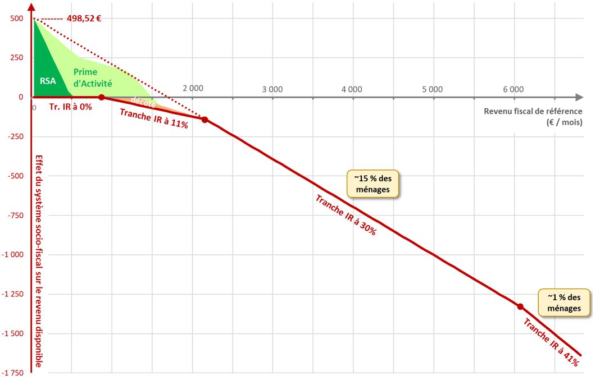

De façon peu habituelle, nous superposons au graphique précédent des surfaces colorées en vert qui montrent l’effet de deux prestations sociales complémentaires : le Revenu de solidarité active (RSA) et la Prime d’activité (PA). De façon extrêmement surprenante, l’effet de ces deux mécanismes se place dans la continuité de la ligne correspondant à la troisième tranche de l’impôt sur le revenu (suivant le pointillé rouge).

Vérifions-le dans les chiffres. Pour les revenus de l’année 2020, la troisième tranche concerne les revenus par part (R/N) compris entre 25.659 et 73.369 euros par an. L’impôt annuel se calcule en prenant toujours 30% des revenus et soustrayant 5.982,25 euros par part. Divisé par 12, ce terme fixe est exactement de 498,52 euros par mois.

De l’autre côté, pour les personnes seules sans revenu, le RSA maximal est de 564,78 euros par mois, dont sont déduits dans la grande majorité des cas un « forfait logement » de 67,77 euros. Dans plus de 90% des cas, le RSA versé à une personne seule sans aucun revenu est donc actuellement de 497,01 euros. Ce montant est quasiment identique (1,51 euros d’écart) du terme fixe correspondant à la tranche 3 d’impôt sur le revenu.

La droite pointillée du graphique précédent, tracée dans la continuité de la tranche 3 tombe quasiment sur la pointe maximale du RSA. Pour ceux qui ont des revenus modestes, aux alentours du SMIC, l’effet de la Prime d’activité est également très proche de la ligne pointillée. Alors, pourquoi ne pas simplifier tout cela ?

Le socle citoyen, c’est un même calcul pour tous

C’est très exactement ce que propose de faire le socle citoyen : au début de chaque mois, chaque foyer fiscal acquitte 30% de ses revenus du mois qui vient de s’écouler, et reçoit 500 euros (le double pour un couple). C’est très exactement ce que fait le calcul de la tranche 3 de l’impôt sur le revenu, même si on s’en rend pas vraiment compte.

Prenons un exemple. Un célibataire perçoit un revenu (RFR) de 60.000 euros par an. Dans la tranche 3, il paiera en 2020 : 30% de 60.000 moins 5.982,25, soit à peine plus de 12.000 euros. On peut le calculer directement sur base mensuelle : 30% de 5.000 euros par mois, auxquels on soustrait 498,52 euros. Le résultat est le même : 1.001,48 euros par mois.

C’est très exactement ce que propose de faire le socle citoyen : au début de chaque mois, chaque foyer fiscal acquitte 30% de ses revenus du mois qui vient de s’écouler, et reçoit 500 euros.

S’il s’agit d’un couple, dont les revenus (RFR) s’élèvent également à 60.000 euros, la division par le nombre de parts (2) est de 30.000, qui correspond toujours à la troisième tranche. Le calcul annuel est alors de 30% de 60.000 moins deux fois 5.982,25, soit un impôt un peu supérieur à 6.000 euros par an. Sur base mensuelle : 30% de 5.000 euros moins deux fois 498,52 euros. L’impôt mensuel est de 502,96 euros par mois.

Dernier exemple, un célibataire sans revenu reçoit actuellement un RSA de 497,01 euros. Et si on lui appliquait le calcul de la tranche 3 ? Cela donnerait 30% de zéro revenu, soit zéro, moins 498,52 euros. Le fisc lui verserait donc 498,52 euros chaque mois, ce qui ne changerait pas grand chose sachant qu’il continuerait à percevoir ses aides au logement de la CAF ou de la MSA par ailleurs.

Pourquoi le prélèvement à la source rend possible l’instauration du socle citoyen

Depuis janvier 2019, l’administration fiscale a instauré des échanges d’information mensuels avec les organisations qui versent des revenus réguliers aux citoyens : les entreprises, administrations et associations qui paient des salariés, les caisses de retraite et Pôle emploi qui versent des pensions. Des revenus moins réguliers sont également pistés auprès des payeurs : banques, assurances, etc.

Le dispositif moderne et efficace du prélèvement à la source permet donc au fisc – moyennant quelques adaptations du processus – de connaître chaque mois la plupart des revenus des contribuables. Il lui est donc très facile d’en calculer 30%, d’en soustraire 500 euros et de verser ou prélever la différence directement sur le compte bancaire des contribuables.

Combien coûterait le socle citoyen ?

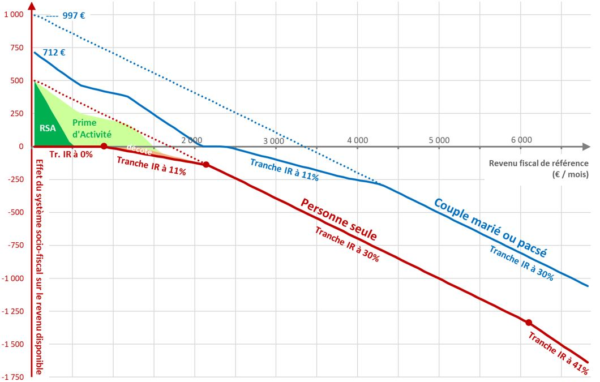

Pour les célibataires, le graphique précédent montre deux légers écarts entre la surface verte de la prime d’activité et le pointillé rouge qui figure le socle citoyen : aux environs de 500 et de 1.500 euros de salaire mensuel. Ceux-ci seront donc légèrement gagnants à la mise en œuvre du socle citoyen.

Mais en réalité, les principaux gagnants sont les couples pauvres et modestes. Dans l’exemple présenté juste au-dessus, le couple avec un revenu de 5.000 euros par mois paie moins d’impôt (498,52 euros moins) qu’un célibataire ayant le même revenu. Ce n’est pas du tout le cas avec le RSA et la Prime d’activité : les couples pauvres reçoivent seulement quelques 200 euros de plus – parfois moins – que s’ils étaient seuls. Cette injustice à l’égard des couples pauvres et modestes est dénoncée depuis longtemps par des organisations telles que ATD Quart Monde ou le Secours Catholique, sans succès jusqu’ici.

Visualisons sur un graphique l’écart entre célibataires et couples pour un même niveau de revenu. Sur la droite du graphique (les couples aisés), la ligne bleue des couples est distante de 500 euros de la ligne rouge (célibataires). Mais pour les revenus inférieurs à 4.000 euros, la ligne bleue s’affaisse notablement, l’écart avec un célibataire passant même par un point bas de 130 euros par mois (4,40 euros par jour) aux alentours de 1,8 SMIC.

Ce traitement particulièrement injuste des couples pauvres et modestes s’explique par une théorie utilisée sans discernement dans la conception des politiques publiques : les échelles d’équivalence. Le socle citoyen s’y oppose frontalement en refusant de faire des différence entre les personnes riches ou pauvres, selon qu’elles sont seules ou en couples. Cette intrusion dans la vie privée n’a aucune raison d’être autre que celle de faire des économies budgétaires sur le dos des couples pauvres. C’est inique.

Le socle citoyen coûte de l’ordre de 25 milliards d’euros, essentiellement du fait qu’il comble l’écart de traitement qui pénalise actuellement les couples pauvres et modestes. C’est très exactement cet écart qu’on observe sur le graphique précédent, entre la ligne bleue pointillée (le socle citoyen des couples) et la ligne bleue pleine, qui divague sans logique.

Comment financer 25 milliards d’euros

La solution la plus simple et efficace consiste à augmenter légèrement le taux marginal de prélèvement de 30% à 32%. Appliqué à 1.500 milliards d’euros de revenu des personnes physiques en France (avant la crise du covid-19), ceci comble largement le besoin de financement.

Bien entendu, cette question est éminemment politique et ne peut être tranchés sur la base d’un étude technique, dont l’intérêt n’est que de mettre en évidence les incohérences actuelles, montrer une voie rationnelle envisageable et donner les ordres de grandeur des paramètres à ajuster via la délibération démocratique nationale.

Cette proposition a été étudiée depuis trois ans par l’Assemblée de Corse qui a voté à l’unanimité une résolution proposant qu’elle soit expérimentée au plus tôt sur son territoire. Il s’agit maintenant d’étudier cela au niveau des services centraux de l’État, en particulier au ministère des Finances.

Pour signer la pétition en faveur du socle citoyen, cliquer ICI.

Pour lire notre article « Pas de vacances pour le revenu universel », cliquer ICI.